在幻想的40倍的价格和回报率的幻想中,Huayuan

时间:2025-08-05 11:17 作者:bat365在线平台官网

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 新闻记者接口|陶齐克斯

在2025年上半年,Huayuan Holdings(002787.SZ)似乎是一辆较老的汽车,发动机故障,收入下降。

商业基因的自然缺陷,净收益的肤浅繁荣和持续收入的下降变得越来越明显,新能源业务的中断将破坏Huayuan Holdings的价格和回报率40倍。

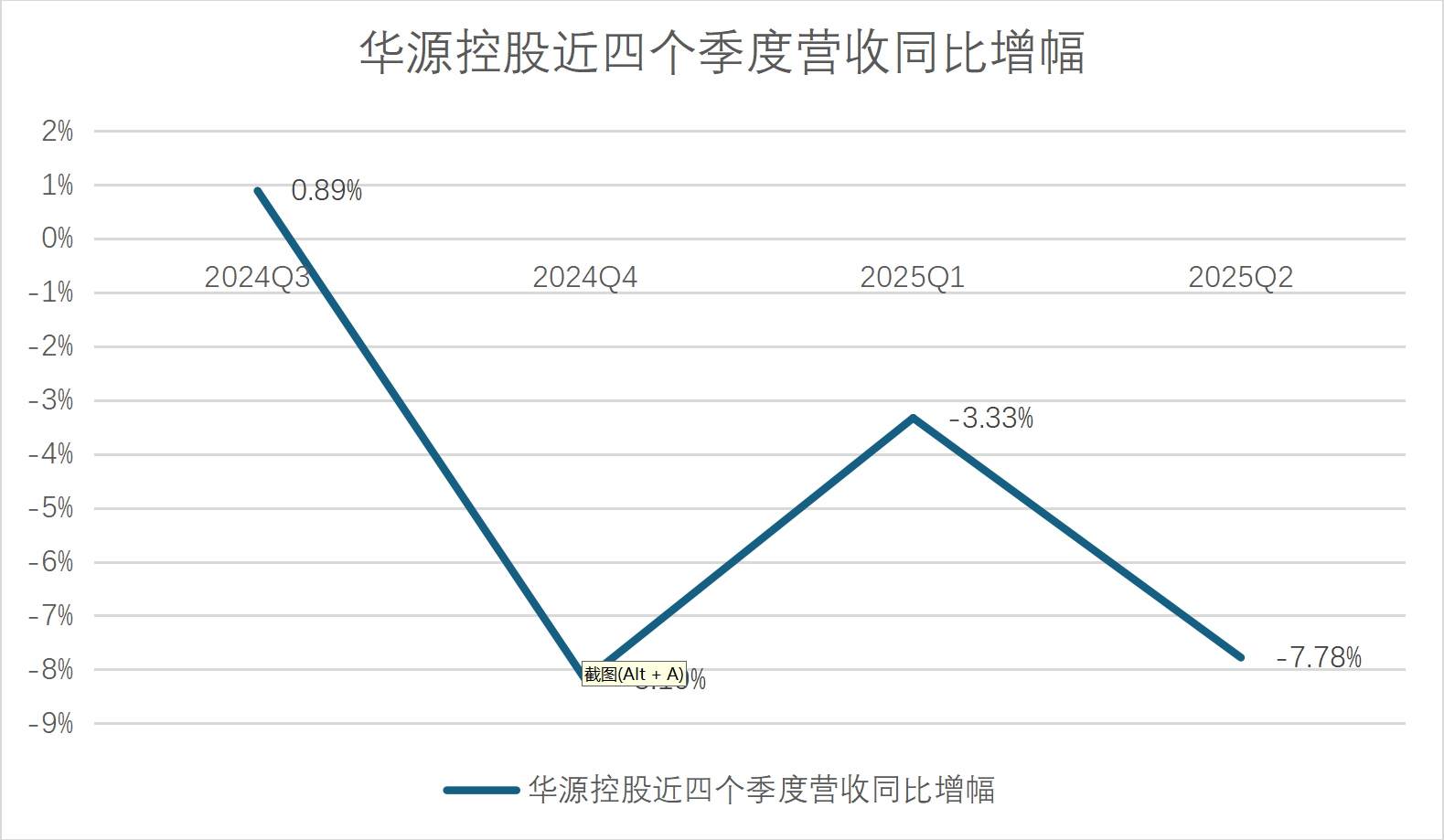

失去收入和“注入水”的收入

接口新闻注意到,Huayuan Holdings的收入继续下降。在今年上半年,该公司的收入为11.62亿元人民币,比该年份减少了5.68%。第二季度第一季度的收入是6亿元人民币,下降7.78%与上一年相比,SE标志着过去三年中最差的季度表现。

数据来源:公司广告,接口新闻研究部

虽然收入下降,但Huayuan Holdings的结果状态成为了“魔术”。在今年上半年,该公司的净利润为4850万元人民币,比上一年增长了15.15%。非网络为4,590万元人民币,比上一年增加了16%。投资者Wang Sheng告诉Interface News,该公司的净利润增长主要取决于降低成本,而不是大量的商业扩张,其利润的可持续性值得怀疑。

界面新闻拆除了Huayuan Holdings的利润。上半年的LAT的总费用下降了16%,比上一年低于23.39亿元人民币。其中,销售费用减少了14.47%,行政费用减少了6.74%,研发费用减少了6.06%,财务EXpenses降低了67.97%。此外,去年同期,公司的支出比率下降至10.92%的9.84%。

公开会计师认证的Lii Lei News诚实地说:“成本剪刀的利润增长已完全降低,主要公司的造血功能实际上令人筋疲力尽。”更令人担忧的是,这种“节省”和减少的食品模型触及了天花板:在此期间,费用已降至过去五年中最低点,几乎没有未来压缩的空间。

业务的遗传缺陷:依赖化学罐和结构性失衡

Huayuan持有的伤害来自其商业基因:低价值化学包装的过度结合和“低毛增益陷阱”中的中断。

2024年,该公司的收入中有56%来自化学储罐,总保证金仅为13.59%(主要是涂料和润滑油包)和道具ortion of food tanks with a total profit margin of 16% (Wahaha, Wangwan, etc.) fell from 20% in 2023 to 18%.

界面新闻是在Huayuan Holdings的五个主要客户贡献了59.81%的收入之后发现的,客户的依赖率很高,达到28.59%,其弱谈判能力达到28.59%,其依赖率达到了28.59%,却达到了28.59%,在审查了其财务报告后发现了。

"The chemical packaging is a price of price," said the veteran of the Zhao Ming Pacalage Industry at Interface News. “泰坦尼特(Titanit)就像日本和阿克佐(Akzo)小说有权获得价格,总包装增长率减少了不到15%。由于食品安全要求,食品包装形成了自然障碍,而且高级空间可以超过20%。”在2024年,Zhiyuan的净增益率仅为2.8%,仅为2.8%,不到一半的行业平均(Shengxing Co Co)。 Jiamei packaging 5.73%).

What worsens the injury i近年来,在建筑行业缺乏表现,后来发现了日本和斧头等中央客户。 2024年,新推出的建筑和装饰行业地区下降了11.2%,这直接导致对化学罐的需求减少。

此外,制造业的繁荣也减少了化学包装。例如,PVC下游的综合操作率仅为41.88%(LLAST五年降低),从而减少了对化学罐的需求。

应当指出的是,放缓主要公司的Huayuan Holdings的盈利能力正在照亮红光。公司销售现金流量/净收益利润率从2022年的33.12下降到2024年的2.98。“包装公司的最大风险是现金流量损失,”李·莱(Li Lei)告诉接口新闻。 “低于3以下的运营现金流量/净收益的余地通常表明危机。”

数据来源:公司广告,接口新闻研究部

acco收款也是开采场。 Huayuan Holdings应收账户在今年上半年增加到6.83亿元人民币,自2024年末以来增长了37.7%,占上半年收入的58.8%。此外,该公司在上半年获得了954万元人民币。在库存方面,Huayuan Holdings的库存平衡在年底时达到了3.76亿元人民币,自2024年底以来增长了10%,自2024年底以来。

梦想与新能量的秘密之间的联系

为了提高盈利能力,Huayuan Holdings计划扩大该项目,但一切都失败了。 2018年,该公司筹集了4亿元发行可转换债券的人民币。由此,投资了3.3亿元人民币,并建立了清单UA化学罐项目,年产量为3,960万。 NE该项目在2024年的T利润为927万元,而今年上半年为799万元。作为回应,该公司表示:“由于市场环境,生产和运营成本自2021年投入生产以来,他们没有达到预期。”

2023年,Huayuan Holdings进入了精密电池的结构组件领域,试图重现“通过边界新能量”的神话。但是现实有点残酷。 2024年,新能源业务领域的收入为9008亿元人民币,占总收入的0.38%。 2025年上半年的容量的使用仅为60%,其中大多是不活动的生产线,低于该行业的破损线路(80%)。该公司承认该业务“在2025年保持相对较低”。

“许多新的新条目对公司的公司使用包装思维来制造精确制造危险。”电池壳的精度PRINT需要±0.01 mm,这充满了挑战。 “新的能源设备提供商告诉接口新闻。

更加不准确的是,强调,在2023年,Huayuan Holdings的研发费用占今年上半年的总收入的3.89%。高达3.58%。 Huayuan Holdings被定位为“由R&D执导的公司”,将研发减少等于技术本身的破裂。

此外,瓦尤尤恩(Huayuan)政府的“土地矿山”于2025年4月爆炸。根据深圳证券交易所的规定,华盛顿州的huayuan zhongyu从2019年至2023年至2023年获得了1655万Yuan Yuan Yuan Yuan Yuan 20224 li ZHIC的行程。它五年了。直到监管干预措施被迫揭示它。

公司指出新闻o的Xie Aqiang说:“这绝不是失败,但这是系统内部控制的失败。”f界面“跨周期性的数量超过了净利润的20%。”监管信还表明,他直接指出:“真正的李希康控制器知道交易,但没有通知董事会,从而延迟了传播。”

资本泡沫下的战略损失

旧业务被卡住了,新业务失败了,Huayuan Holdings开始“上床睡觉”。 2025年,该公司花费了3亿元购买金融管理。这接近了青岛华尤亚计划(3.3亿元)的总投资。

更令人担忧的是,Huayuan Holtings难以消化的资格。目前,公司的价格绩效(TTM)为40次。相比之下,Shengxing Co.,Ltd。(002752.SZ)是14.1倍,Aurejin(002701.SZ)是12次,Jiamei包装(002969.SZ)为23倍,平均成对价格的性能为16倍。

数据来源:风,出发Terface News Research

新闻Yang Pengfei告诉Interface:“合并和收购市场通常比PE的包装公司高4-12倍,而EP比率高40倍。” Yang Pengfei告诉Interface,他在主要市场工作了很多年。

就盈利能力而言,Aurijin和Jiamei包装的净增益率(接受尚未发布半年度报告,数据分别为5.96%,5.68%和5.73%,平均行业为5.79%,高度高于2.8%的Huayuan持有。

化学罐在红海中受到限制,而食品储罐继续被边缘化,这使得很难说新的能源策略。 Huayuan Holdings增长引擎已完全关闭。这些梦想的梦想是支持40倍的价格 /收入比率,从涉及6.83亿元人民币的销售危机的风险,折旧的风险3.76亿元和风险中带来了残酷的时刻。限制在1.14亿元人民币期间减少成本的费用。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)