“中国银行业中信用风险管理系统的重组”序列

时间:2025-09-16 11:49 作者:365bet体育投注

“中国银行业中信用风险管理系统的重组”序列化第7章:JI Shaofeng的信用风险 - 实际风险管理系统的辩证方法

中国银行业信用风险管理系统的重建(序言)第1章:信用风险分析的一般框架系统理论系统第2章:一些信用风险矛盾本质论第3章(定性学校)实践第7章:JI Shaofeng辩证性方法论

意见负责人丨ji shaofeng

7。信用风险的Ji Shaofeng的辩证方法 - 实用风险控制系统

与传统对“随机学校”(定量学校),“因果学校”(定性学校)和“学校DScarce”的风险的看法不同,Ji Shaofeng的信用辩证认识论认为信用风险是“社会建设的客观确定性,社会建设的不确定性,从Methodolo的角度来看”。GY要分析信用风险,它自然具有自己的意见。

(i)信用风险的辩证信用方法的Ji Shaofeng的定义

Ji Shaofeng的信用风险的辩证方法是一个实用框架,可以基于信用的辩证认识论作为哲学基础,在特定的信用情景中建立科学,透明和负责任的决策过程。通过量化动态调整,因果解释和社会建设分析的可能性,在特定的信用情景中创建科学,透明和负责任的决策过程。它的本质是在允许对主题和风险对象的辩证法统一的假设下对风险计算器进行范式更新对“治理”的风险。

用业余术语来说,信任的辩证方法就像是“智能风险导航系统”。它不仅使用数据模型(例如AI预测)来计算probaBility,但它也基于专家经验(例如行业退伍军人),以利用监视“社会倾听规则”(例如人类政策和情感)的影响的原因。同时,根据贷款类型或不同商业需求的类型,及时调整三种方法的调整率。

(2)Ji Shaofeng中央信用风险方法:

简而言之,一个原则,三个支柱,三个包括两个验证

1。中心原理:动态重量分配

信用分析中没有通用的“黄金方法”。主体关系的三种主要方法必须根据社会建设因素(例如客户群的特征,场景和经济周期的复杂性)进行动态调整。 (调整重量仅供参考,需要动态调整)。

(1)标准化方案(消费者信用,基于特殊场景平台的电子商务贷款iOS,供应链积分等):控制因果解释验证模型(20%)和综合社会建设规则(合规性评论,10%等)的偏差概率(70%权重)的量化。如果外部社会建设因素发生重大变化(例如,持续的经济衰退变化,对客户的长期联合容忍度的变化),则必须与市场分析,Intakesexpert因果关系和模型一起进行关键风险策略调整。规则必须由专家团队制定,必须验证结果,并且必须保留干预的最终权利。

(2)使用概率模型来验证专家主观性(20%)并整合建设性社会因素(区域信贷文化,20%等)的非标准场景(中小型商业贷款等):基于因果关系和结果(60%体重)的主导地位。 expe的关键任务RT因果解释是设计一个更科学和精确的分析策略框架,并将其建模为辅助决策工具。概率,因果模型,AI和其他技术尚未达到模拟因果扣除的能力,因此有必要强调专家策略方法的中心位置。原因框架结构化(5C/6P的完整分析方法,行业风险模板等)是信用风险分析的骨干。有必要建立严格的经验改进和继承,对贷款审查委员会的决策制定的一般描述以及案例库的建设机制,转化可复制和可审计的决策过程中的专家经验以及制定过程中的专家战略模型,改善信用风险分析的标准化和技术,并降低运营和道德风险的可能性。

(3)灰度场景(科学技术公司,绿色公司等):混合决策(根据特定产品的需求动态建立了三个百分比),必须阐明每个决策的主要逻辑。

(4)大型公司信用:社会建筑因素(40%体重) + Droforforciath Causal Education(重量40%) +根据行业数据产品的特定需求和其他数据模型(20%的重量)(必须加强列出的公司)的特定需求,并且必须加强每个决策的主要逻辑。

2。三个支柱:可镇周实施路线

(1)概率定量的因果增强

技术工具:因果森林,双重自动学习等。

例如,通过预测违规的概率,可以确定令人困惑的变量(例如“教育”或“收入”)并产生净效应。

(2)因果解释的标准化和编码

技术工具:标准配方,因果知识图,规则专家战略法的引擎。

我们努力根据一组专业策略方法(例如5C \ 6p)不断改善不同场景,不同客户群和延期性的风险控制策略的自定义,并在可行的代码中翻译专家规则。

(3)社会建设的常规镶嵌物

技术工具:专家经验的归一化,多个代理的模拟,不利的DEBY算法。

示例:量化区域违规率的调整因子的“本地文化风险”,并包括在您的指挥表中。

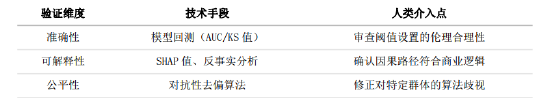

3。三重验证:负责任的风险治理

(iii)Ji Shaofeng与三种传统方法论的辩证信用风险方法

JI方法不是传统方法的简单选择或重叠,而是对范式级别的更新和重建,其核是动态的方言统一。

核之间的差异

1。p的差异可抢劫理论:“交换”与“加强”

验证理论遵循使用模型代替人类决策的理论,其最终形式是“无人信贷工厂”。

JI方法论将随机模型视为改善人类认知的工具。标准化的方案允许执行主要的计算任务,但需要验证因果解释和社会建设规则的局限性。退出不是最终结果,而是决策之一。在概率模型中发现“相关”的局限性。尝试通过因果融合打破这种限制。

2。因果理论的差异:从“艺术”到“工程”

传统因果关系基于专家的“艺术”。专业能力很难扩展和标准化,并且容易受到个人偏见的影响。

JI方法论更新了个人“艺术”的因果解释,并具有“可复制,可审计和可重复的”通过计算机结构复制工程(专家策略方法,因果知识图形和规则引擎)。不仅保留了因果愿景的深度,而且还提供了科学管理的准确性。

3。不确定性理论的差异:“被动防御”到“主动治理”

在认识到无知之后,不确定性理论变成了被动防御,这些防御使用“大小”策略,例如简化规则,增加抵押贷款并减少前线。核是“逃避”。

在意识到风险的一部分是不可知论(对社会建构的干预)之后,JI的方法论已变为积极的治理。寻找不确定性确定性并通过动态三重重量和验证分配机制来确定风险机会。该核是“用透过的”而不是“避免”,而不是被动地进行施用。

(iv)方法论阶段变化的创新和关键特征Ji Shaofeng的Digm

JI的辩证方法是范式级别的更新和重建。它超越了对传统风险方法的讨论,即“设备的合理性”级别,并跳至“治理理性”的高水平。它是在动态辩证法统一中发现的,目的是实现负责任的风险治理。它的创新和进步反映在三个层次的动态调整,可计算的结构和智能的人类机器协作协作的混合范式中

1。动态调整机制

共同创新是提出适应场景的重量分布机制。诸如业务类型,数据质量和环境不确定性之类的因素将在“概率计算”,“因果扣除”和决策制定中的“因果扣除”和“施工规则”之间动态划分Rprimary和Secendary省略,而不是坚持使用单一方法。我会打它。

2PERT经验策略和计算

战略(结构化):在标准化分析框架,操作过程和评估模板中建立和构建个人专家的经验,从而使它们继承和审核的组织活动。计算(数字):

使用诸如专家支持系统(EAS),因果知识基础和规则运动等技术来合并决策中的结构化策略,赋予专家能力而不是更换专家,从而在专家能力和决策之间达到一致性。

3。人类计算机协作的智能混合范式

明确的角色定位:在当前的R分析能力构成创新的进步之前,必须建立明确的角色定位。建立“提供算法参考点和人类具有简单信用的例外”的原则。在复杂的学分中,人类专家是决策的核心,Actines扮演着帮助,验证和授权的作用(提供数据,促进风险,实施严格的规则),形成了深层组合的混合智能。

对技术进化的谨慎和乐观的愿景:他们不仅相信改善风险治理的技术的广泛视角,而且对当前技术的局限性有清晰而现实的理解。主动启动数据方法和算法技术承诺将AI纳入专业人员的“超级帮助”中。这允许重复的计算任务,例如数据计算到Gran量表,定期相关性挖掘和警告异常模式,以及解放需要专注于基本决策链接的专家,这需要复杂的间歇性判断。

科学平衡机制以最大化人类机器的效率:通过“动态调整”机制,该方法论根据特定方案智能地分配了任务坚持僵化的人类工作。在高频和标准化的情况下,AI可以假设更多的决策权重提高效率。在低频和复杂的情况下,决策权重自动传递给专家,我们将确保这一点。这种灵活的协同机制使您能够在整个风险范围内实现最佳的效率,深度,创新和鲁棒性的平衡。

令人惊讶的是,必须通过专家的因果框架来验证和解释人类专家在决策过程中人类专家的因果逻辑和直觉,以及最终决策制定的力量和责任总是由人类专家获得的,有效地避免了“黑匣子”和Algae所提出的潜在风险。

概括:

JI方法的创新性质在于它超越传统的方法论讨论,以“设备的合理性”(如果该模型是必要的,或者专家是精确的),但跳到了高水平的“治理合理性”。而不是与“计算更精确的方法”(概率理论)或“看到它的更完整的方法”(因果关系)交织在一起,而是面临着“我们应该如何共同行动”的基本问题。重新定义了对治理活动的技术工作的信用风险,并要求机构在追求商业福利的同时整合价值的审查和局限性。它为银行行业提供了有关如何在复杂和不确定的环境中实现效率,深度和责任的行动框架和实施途径。

先前的文章

(本文的作者简介:我曾在中国受欢迎的银行和中国银行的监管委员会工作16年,然后我在私人资本工作,保证融资,微货币和金融技术。mnists。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或Escanee下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:Ji Shaofeng

他在中国受欢迎的银行和银行监管委员会工作了16年,然后成为私人雇员。中小型微型汇款行业的代表性人物,是中国机构商业创新合作联盟和中国小信贷的发起人,这是小信托信用,是互联网财务的众所周知的评论员,也是金融专栏作家。他写了热门文章的埃里斯(Eries)包括“为什么99%的P2P最终死亡”,并反复预测小市场的微观信用和监管市场的趋势。